不少香港業主每隔數年便會重新考慮轉按,希望賺取現金回贈、降低供樓利率,或重新調整按揭安排。不過,轉按前除了比較哪間銀行回贈更高,另一個更容易被忽略的問題,其實是原有按揭是否仍在罰息期內。

如在罰息期內提早轉按、賣樓或清還貸款,銀行一般有機會收取提前還款罰息,部分情況甚至需要退回部分或全數現金回贈,相關成本隨時足以抵銷新按揭帶來的回贈與慳息效果。

想判斷自己是否仍在罰息期、是否適合做轉按?並不是靠估計供樓年期或翻查舊訊息,最重要是查看一份文件:按揭Facility Letter(按揭通知書)。

本文會拆解按揭罰息期如何計算、Facility Letter有哪些條款需要特別留意,以及未過罰息期轉按時可能涉及的成本與風險。

揭罰息期是甚麼?

按揭罰息期(Penalty Period)是銀行在按揭初期設立的限制期,用作保障貸款收益。一般情況下,如業主在罰息期內提早清還貸款、轉按、賣樓,銀行都有機會收取額外費用。

香港住宅按揭的罰息期一般為一至三年,當中以兩年最常見。不過,不同銀行、按揭計劃,甚至不同批核年份的條款都可能有差異,因此不能單靠朋友經驗或網上資料估算,最終仍需以自己簽署的Facility Letter為準。

除了支付罰息外,部分銀行亦可能要求借款人退回部分或全數現金回贈。換言之,即使新銀行提供較高轉按回贈,如原有按揭仍未過罰息期,最終實際賺幅亦未必如想像中理想。

罰息期由提取貸款日(drawdown date)起計算

大部分銀行會以按揭貸款的「提取貸款日」(Drawdown Date)作為罰息期起點,而不是簽署臨約日、正式買賣合約日,亦不是首次供樓日期。

大多數銀行將罰息期定在兩年,也有的是一年或三年。舉例說,如業主的提取貸款日為2024年4月1日,而按揭罰息期為兩年,一般代表到2026年4月1日前,仍需留意提前還款或轉按相關限制。

最直接的方法,是翻查當年簽署的Facility Letter,文件內通常會列明Drawdown Date、Penalty Period,以及提前還款條款。

如找不到Facility Letter,亦可從供款戶口月結單推算。以一般月供按揭為例,如罰息期為兩年,代表借款人通常需完成約24期供款。業主可先查看首次供款月份,再粗略推算罰息期是否已接近完結。

當然,最穩妥做法是直接向原有按揭銀行查詢。由於不同銀行計法與條款細節可能有差異,正式轉按前,業主不宜單靠自行估算。

由於辦理轉按手續需時,業主在罰息期完結前兩個月,已可開始聯絡銀行或按揭中介,查詢最新轉按優惠及預備文件。

轉按前必重溫Facility Letter

對有意轉按的業主而言,Facility Letter是整個按揭安排最重要的條款依據。無論是罰息期、提前還款安排、現金回贈,還是供款年期與利率,通常都會在文件內列明。

其中幾個位置尤其值得留意:

- 首先是Drawdown Date(提取貸款日),這通常是計算罰息期的起點。其次是Penalty Period或Early Repayment相關條款,會列明罰息期年期,以及提早還款或轉按時的罰則。

- 部分銀行亦會在Facility Letter列明現金回贈退回安排。例如在罰息期內轉按,除了支付提前還款費用,亦可能需要退回部分或全數現金回贈。

- 另外,部分銀行要求借款人提前通知銀行,才可辦理提前還款或轉按。由於轉按涉及銀行批核、律師文件與贖契安排,如時間預算不足,亦可能增加重疊利息支出。

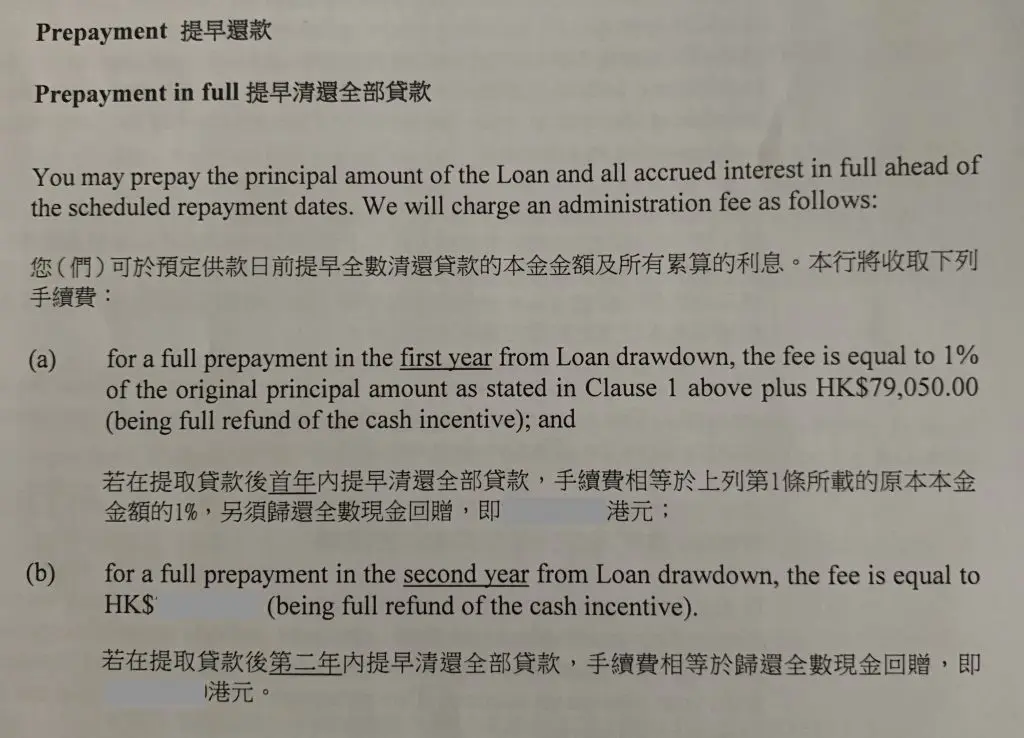

理論上,業主在罰息期後轉按才能享盡着數。從銀行角度,客戶轉按意味他們要提早還清貸款,須為此支付手續費,每間銀行有不同做法,以滙豐銀行為例,首年內轉按須支付1%本金,另加退還所有回贈;第二次轉則只須歸還回贈。

對有意轉按的業主而言,facility letter還有不少重要資訊。信中詳列原有按揭的貸款利率、現金回贈、供款年期及期數、每月供款額、擔保人等資訊,業主應花時間重溫一次,比較原有按揭其他銀行的轉按條款孰優孰劣,作出精英決定。

未過罰息期轉按,可能有甚麼成本?

如業主在罰息期內轉按,最常見成本是提前還款罰息。不同銀行計法不同,部分會按原有貸款額百分比計算,亦有銀行會按未償還貸款餘額計算。

除了罰息外,部分銀行亦可能要求借款人退回部分或全數現金回贈。換言之,即使新銀行提供較高轉按回贈,實際賺幅亦可能被原有按揭成本抵銷。

另外,轉按本身亦涉及律師費、文件安排,以及新舊銀行交接期間的利息支出。如流程安排不當,甚至可能出現重疊利息成本。

較簡單的計算方法是:轉按額外成本= 提前還款罰息+ 退回現金回贈+ 律師費 + 其他轉按相關支出

不過,未過罰息期並不代表一定不能轉按。如新按揭方案的回贈、利率與長遠慳息效果足以抵銷相關成本,部分業主仍可能選擇提早轉按。尤其是使用發展商高息按揭、供樓利率明顯上升的業主,更常出現這類情況。

甚麼時候開始準備轉按較合適?

不少業主會等到罰息期正式完結後,才開始比較銀行方案。不過,實際轉按流程往往需時數星期甚至數月,如等到最後一刻才準備,未必能及時完成所有程序。

一般而言,業主可在罰息期完結前兩至三個月開始留意市場轉按優惠,並預先比較銀行利率、現金回贈與按揭條款。同一時間,亦可開始準備收入證明、供款紀錄及原有Facility Letter等文件。

由於部分銀行要求提前通知,轉按亦涉及估價、銀行批核、律師文件與贖契安排,因此實際完成轉按的日期,最好安排在原有罰息期正式完結之後,以減低額外成本風險。

轉按後罰息期會重新計算

當業主完成轉按後,新銀行會批出一筆新的按揭貸款,而新按揭通常亦會重新設有罰息期,常見為兩至三年。

換言之,即使今次轉按成功賺取現金回贈或降低供樓利率,未來數年如再想轉按、賣樓或提前清還貸款,仍可能再次涉及罰息與回贈退回安排。

因此,業主除了比較眼前回贈與利率,亦應同時考慮未來幾年的財務安排與物業計劃。如短期內有機會換樓、移民或出售物業,轉按前更應仔細計算新罰息期帶來的影響。