香港自實施聯繫匯率制度以來已逾四十載,該制度一直被視為香港作為國際金融中心的重要基石。然而,隨着本地及全球金融環境持續演變,包括美國利率周期波動、資金跨境流動趨勢轉變等因素,市場上不時出現對聯繫匯率制度的憂慮聲音。部分觀點關注,若金管局需不斷動用外匯儲備以維持匯率穩定,或有可能衍生潛在的經濟風險,甚至有指聯匯有「脫鉤」風險,這為制度的可持續性投下問號。

香港聯繫匯率制度如何運作?

上世紀香港曾實行銀本位制,又先後與英鎊及美元掛鉤,亦曾讓港元自由浮動。直到1980年代初香港發生股災,加上香港前途問題浮面,港元遭到拋售,兌美元匯率不斷貶值,由1981年的5.13港元兌1美元,下跌至1983年的9.60港元兌1美元,使香港經濟動蕩。

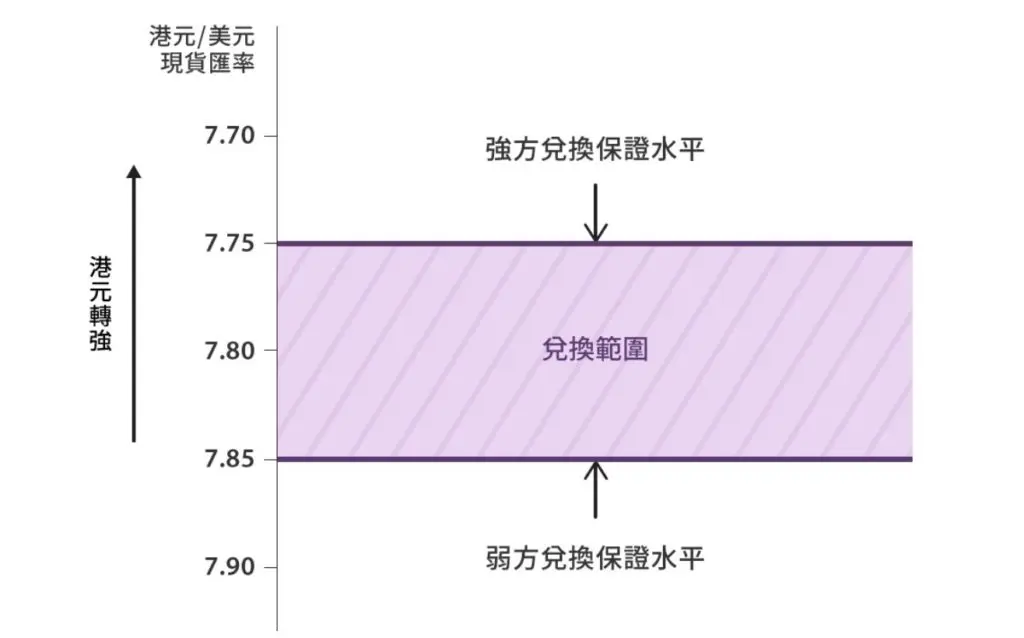

為穩定港元匯率,香港政府在1983年10月15日推出現行的聯繫匯率制度,以7.8港元兌1美元的固定匯率與美元掛鉤,匯率兌換範圍為7.75至7.85港元兌1美元。

在聯繫匯率制度下,香港金管局提供兌換保證,確保匯率水平維持在兌換範圍:

- 強方兌換保證水平:當市場對港元需求大過供應,使港元升至7.75港元兌1美元時,金管局按銀行要求賣出港元,買入美元;

- 弱方兌換保證水平:當市場對港元供應大過需求,使港元跌至7.85港元兌1美元時,金管局按銀行要求買入港元,賣出美元。

聯繫匯率制度下的香港利率

在聯繫匯率制度下,港元與美元掛鈎,因此本港利率走勢往往會追隨美國利率的變化。當中銀行同業之間拆借資金所參考的「銀行同業拆息」(HIBOR),通常會隨着美國聯邦基金利率上升或下調而出現相應變動。

不過,港美利率之間並非總是同步。兩地利率的差距,即所謂「息差」,主要反映市場對港元資產的需求。若投資者看好港元,港元回報吸引力上升,息差可能收窄甚至轉負;反之則可能擴大。當息差偏離市場預期時,資金或會流向利率較高的貨幣,以進行「套息交易」,從而賺取利差。

至於市民較常接觸的零售利率,例如定期存款或貸款利率,則是由銀行根據市場供求、自身資金成本及業務策略作出調整。其中定期存款利率會受市場資金需求推動而上升或下降,而最優惠利率(即俗稱的P息)雖屬個別銀行商業決定,但其實亦會參考同業資金成本,即銀行同業拆息水平。

金管局如何透過「接錢」維持聯繫匯率?

在美國加息周期下,港元與美元之間的息差擴大,往往會促使資金由港元流向美元,導致港元轉弱。為抑制資金流出及穩定匯率,港元拆息(HIBOR)通常亦會隨着美國利率上升而同步上揚,以降低套息交易的吸引力。

當港元持續供過於求,匯率跌近弱方兌換保證水平(即1美元兌7.85港元)時,香港金融管理局便會根據聯繫匯率制度機制,入市承接港元、沽出美元,以維持匯率穩定。例如,在2018至2019年美國加息周期期間,金管局曾動用約1,256億港元買入本地貨幣。相隔三年,美國再次踏入加息周期,金管局於2022年重啟接錢操作,截至5月16日已承接175.85億港元。

相反,在減息周期中,美元回報吸引力下降,資金或會回流至港元資產,令港元偏強,並有機會觸及強方兌換保證水平(1美元兌7.75港元)。此時,金管局則需進場沽出港元、買入美元,增加港元供應,藉此維持聯繫匯率區間的穩定。

聯繫匯率近年面臨的挑戰

除了美國利率走勢外,香港的聯繫匯率制度近年亦因政治與經濟環境變化而備受關注。

2022年5月3日,金管局總裁余偉文在立法會工作簡報中指,由於地緣政治變化複雜難料,金管局對不同情況作出預案,其中包括香港被凍結資產或被移出SWIFT(環球銀行金融電訊協會)。

倘若香港被限制使用SWIFT或面臨金融制裁,導致美元資金無法流入本地金融體系,聯繫匯率制度將難以維持運作。部分輿論甚至提出港元應考慮與美元脫鉤,以防範匯率機制崩潰所帶來的系統性衝擊。不過,亦有觀點認為,作為全球第三大美元外匯結算中心,香港一旦出現金融動盪,美國本身亦難以獨善其身。即使中美關係持續緊張,相關風險仍被視為屬於極端情境,並不屬於當前的主要憂慮。

另一方面,市場亦關注美國加息對本港按揭供款壓力及資產價格的潛在影響。有意見擔心息口上升將增加業主的供樓負擔,或引發資產價格調整。然而,事實上香港的加息步伐未必與美國完全同步,加上按揭審批時已實施壓力測試,大部分業主的財務狀況相對穩健。過去經驗亦顯示,單憑美國加息並不足以令本港樓市大幅回調。因此,目前市場主流觀點仍未對樓價前景過度悲觀。

2025年聯繫匯率仍穩陣?

2025年以來,市場對聯繫匯率制度的討論再次升溫。雖然美國加息周期漸近尾聲,港元與美元息差仍持續波動,加上資金大舉流入港股等本地資產,導致港元多次觸及強方兌換保證水平(7.75),金管局亦被迫多次入市沽出港元、買入美元,以維持兌換區間穩定。

截至2025年5月底,香港外匯儲備總額約為4,310億美元,等同香港流通貨幣的五倍,顯示金管局具備充裕資源應對市場波動。

在2025年下半年,港元匯率在短短兩個月內從觸發「強方兌換保證」(7.75)迅速轉向「弱方兌換保證」(7.85),使金管局亦頻繁出手維穩接錢。

最新一宗干預發生於7月11日凌晨,當時港元再度觸發7.85弱方兌換保證水平,金管局根據聯繫匯率機制,按銀行要求向市場沽出美元、買入132.82億港元。相關操作令銀行體系總結餘預計於7月14日降至1,012.15億港元。事實上,自6月以來金管局已五度入市,累計接貨723.54億港元,相當於5月期間流入港元資金總額的56%。

較早前,於2025年5月初,港元曾觸及強方兌換保證,金管局共承接高達1,294億港元,反映當時資金強勢流入本地資產。然而,隨着港美息差擴大及套利活動增多,港匯在短時間內由強轉弱,僅兩個月內便出現由大規模流入轉為干預支撐的情況,這在過往聯繫匯率歷史中屬較為罕見。

這一連串干預行動突顯港元市場資金流動的兩極化趨勢,也進一步測試聯繫匯率制度的操作韌性。不過,從金管局的反應速度與外匯儲備充裕度來看,制度機制依然運作順暢,並有效發揮穩定匯率的角色。

💡免費試用一站式理財App 管理儲蓄與投資

Planto是由香港團隊研發的個人理財App,可連結銀行與理財戶口,幫你管理每月收支、訂立儲蓄目標,所有電子錢包、投資戶口、強積金、物業等資產狀況一目了然,仲識自動提你準時找信用卡卡數,避免罰款。

Planto用戶除了可享極簡理財之便利外,更可接收獨家理財產品優惠通知、理財教學內容。立即下載Planto,體驗智能理財!