申請按揭是買樓的最重要的步驟之一,銀行審批貸款的結果,直接影響買家能否順利完成交易,以至他們日後的每月供款。Planto整理購買香港二手樓申請按揭的一般流程,助各位上車客做好準備。

在與賣家商討成交期時,記得預留充裕時間以完成整個按揭申請手程序。現時不少人用高成數按揭上會,需花額外時間處理按揭保險事宜,故住宅物業買家申請隨時要等兩個月或以上才能獲批出按揭貸款。

申請按揭步驟1:準備申請按揭文件

簽署臨時買賣合約後,你可馬上向銀行申請按揭貸款,個人申請者一般所需文件如下:

- 臨時買賣合約

- 借款人之香港身份證副本(如有擔保人,亦須提供其身份證明文件)

- 最近三個月的收入證明,如糧單、銀行月結單或存摺等(銀行可能要求非固定收入人士提供6個月或以上的較詳盡入息記錄)

- 工作證明(如現職合約、卡片等)

- 最近年度的稅單或報稅表

- 換樓客要提供沽出物業的臨約

申請按揭步驟2:向銀行遞交申請

選擇按揭計劃時,利率、現金回贈、是否提供mortgage link高息戶口、轉按罰息期,以至超市禮券或其他優惠,都可能是你的考慮因素。

無論你是否已有心儀銀行,仍建議向兩至三間銀行遞交按揭申請,一來是為貨比三家,二來萬一你首選的銀行批核按揭貸款的結果未如理想,也有Plan B補上。

另外,你所聘用處理買賣合約的律師樓,必須在按揭銀行的認可名單上,才可為你處理按揭程序。因此,在你聘用律師前,請向心儀銀行確認律師樓是否「on list」。

此外,按揭物業必須要有買火險,你可以向按揭銀行購物,但價錢一般會比網上火險(如OneDegree等)稍貴。

搵按揭中介有咩好壞處?

按揭申請過程中,你可以考慮尋求按揭中介的協助。按揭中介與多間銀行合作,熟悉各類按揭產品細節及最新優惠,對買家的作用包括:

- 節省時間:按揭中介能根據你的需求,快速篩選出市場上適合的按揭計劃,幫助你比較不同銀行的利率及優惠條件,節省你逐間銀行查詢的時間。

- 額外現金回贈優惠:部分銀行會透過按揭中介向客戶提供特定的現金回贈優惠,通常是貸款金額的0.1%至0.3%不等。

不過,聘用按揭中介時需注要選擇有良好信譽及經驗的中介,以免遇到不快待遇,甚至使個人資料外泄。

申請按揭步驟3:銀行審批按揭申請

銀行考慮批核按揭貸款時,物業的價值、樓齡,以至貸款人的職業、薪金、信貸記錄等,都是銀行釐定批出按揭利率、年期及貸款額的考慮因素。

順帶一提,過往銀行評估買家還款能力所採用的「壓力測試」已於2024年取消,但買家仍要符合供款與入息比率要求,才可獲批所需的按揭金額。

銀行審批按揭申請要幾耐時間?

銀行審批按揭需時由數天至一、兩個月不等。如申請人從事公務員、教師等「薪高糧準」的職業,加上沒有複雜的債務記錄及不使用按揭保險,批核時間會較快。

高成數按揭申請人,由於要分別通過銀行及按揭保險公司的審批,自然需要更長時間,通常最快要三至四星期時間。買家如預計自己要使用高成數按揭,最好在簽臨約時就將成交期訂為至少90日。

批出按揭後,銀行向聯絡申請人簽約作實,然後銀行會向你的律師樓發信,安排處理相關文件。

申請按揭步驟4: 到律師樓簽署文件

在交易日前,買家須到律師樓簽署正式買賣合約、按揭契據及銀行要求的其他文件。如買家有擔保人,擔保人亦須在銀行貸款前簽擔保書。簽署各類文件時,買家記得用統一簽名格式,以免被銀行或律師要求重簽。

申請按揭步驟5: 提取按揭貸款及完成交易

銀行批出的按揭貸款,不會直接交到買家手上,而是由律師樓職員在成交日向銀行提取按揭貸款支票,用作完成交易。因此,銀行批出按揭貸款的支票,抬頭只會寫律師樓名稱,也有銀行會直接寫賣方的姓名。不管如何,買家都不會直接提取到按揭貸款。

交易完成後,買家將在按揭合約所定的日期起開始每月供款。銀行現金回贈通常亦在一個月內入賬。如果你有經按揭中介申請貸款,記得向中介公司提交資料以領取額外獎賞。

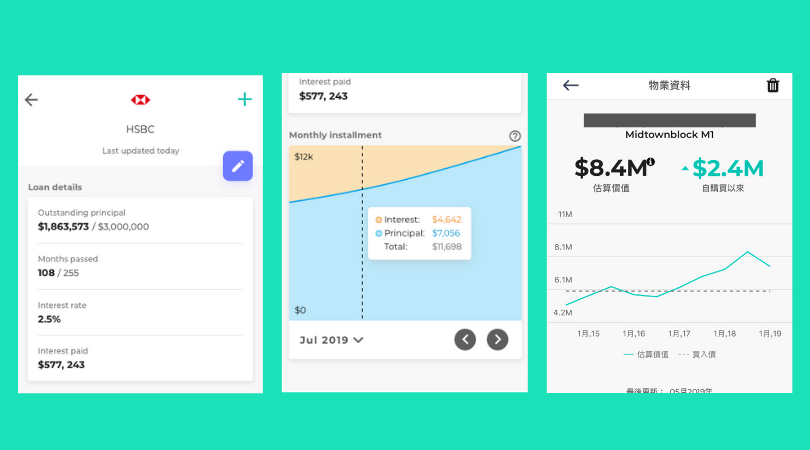

小貼士:管理按揭還款及追蹤物業估價

成為業主後,更加需要審慎理財。你可利用Planto App連結按揭戶口,掌握本金及利息的每月還款進度;Planto亦提供物業估價功能,幫助業主掌握樓價升跌走勢。當你日後考慮轉按時,Planto app可按你的物業及個人財務狀況,推薦合適的按揭貸款計劃。