踏入18歲,許多大專及大學生會申請人生中第一張信用卡,方便支付日常購物、交通、旅遊、交學費、訂閱服務等諸多費用。信用卡讓我們的日常消費變得更方便,然而卻帶來另一個重大隱患:債務風險。學生缺乏穩定收入,一旦欠下信用卡債務,容易陷入難以自拔的惡性循環。到底學生應怎樣妥善管理及償還卡數?

大專生理財平台Zwap聯乘Planto,為大家送上學生管理信用卡及清卡數教學,以及獨家清卡數優惠!

↓↓繼續閱讀↓↓

學生拖欠卡數的潛在後果

在準時還款的情況下,信用卡可幫你方便快捷地支付、賺現金回贈、儲飛行里數,絕對是利多於弊。但信用卡本質是「先使未來錢」的工具,每次碌卡,等同為自己添加一筆債務,一旦累積欠款將可帶來財務風險。只要你清楚了解拖欠卡信的後果,就一定不會想試。

承擔昂貴利息

市面上的信用卡大多數設有56日免息期,逾期未還的卡數就會被收取利息。信用卡利息極奇昂貴,年利率普遍可高達約35%。如果你選擇只還min pay(最低還款額),雖然可避過罰款,但同樣會被收取利息。

還min pay利息有幾貴?假設你的信用卡總結欠是HK$40,000,該信用卡的實際年利率為35%,還款期間沒有新增簽賬、亦沒有年費及其他費用,而持卡人每月只付「最低還款額」,需要約26年才能完全清還欠款,最終還款金額是HK$151,414,利息佔HK$111,414,總利息支出是本金的接近3倍。

信貸評分下跌

香港的信貸資料庫現時由環聯資訊(TransUnion)管理,TU分數與級別反映個人信貸記錄狀況,亦是銀行審批信貸產品時其中一項重要參考資料。TU級別分為10級,最高是A級,最差是J級,一旦逾期還款,TU分數便會下跌。而逾期還款的記錄,更會留在信貸記錄中足足5年,換句話說學生時期的逾期還款記錄,畢業後仍會持續影響你的理財,不利日後申請私人貸款、買樓時借的按揭貸款、信用卡等的獲批機會。

畢業後工作機會受限

在金融、保安等部分特定行業,由於員工需要處理財務資訊及客戶資金,公司或會將信貸評分視為招聘指標,以確保應聘者有良好操守,保障公司及客戶利益。因此假如你因曾經拖欠卡數引致信貸評分下跌,有可能失去被這些公司錄用的機會。

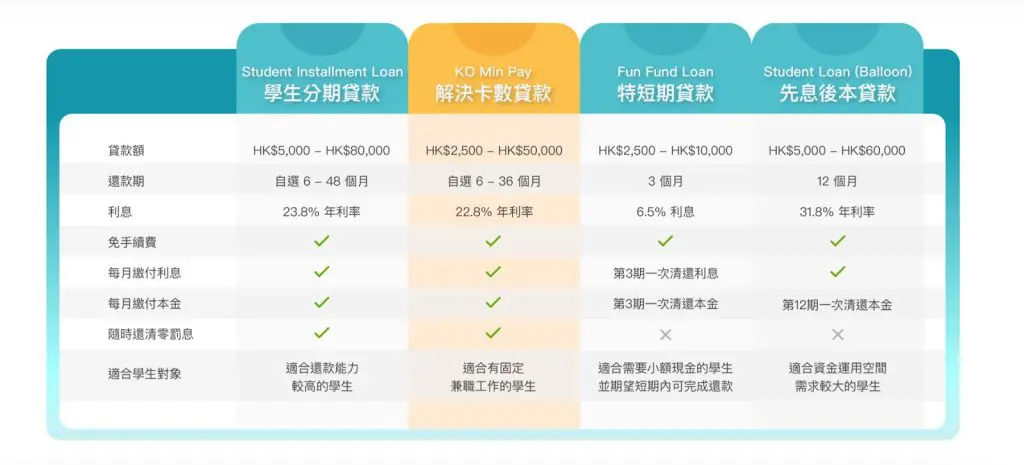

學生借錢清卡數方法比較

爭卡數的後果可大可小,足以損害個人財務以至未來前途。卡數危機不容忽視,但學生收入有限,應該怎樣明智地清還信用卡債務?

| 學生借錢清卡數方法 | 優點 | 缺點 |

| 問親友借錢 | ● 不需要繁瑣的申請程序及審核過程 ● 親友可能不會收取利息,或利率遠低於金融機構的貸款 ● 還款時間和方式或十分靈活 | ● 如有財務糾紛,可能導致親友之間關係緊張 ● 親友是否願意借錢沒有客觀標準,難以確保能否成功貸款 |

| 學資處貸款 | ● 貸款條件和還款計劃專為學生設計,包括不設入息門檻,並讓學生畢業後才開始還款 ● 相比銀行貸款,學資處貸款的利率通常較低 | ● 需要提交較多文件,審核過程可能漫長,無法及時償還日日遞進的卡數利息 ● 貸款額上限不高,未必足夠應付卡數 ● 畢業後需開始還款,大大增加畢業初期財務壓力 |

| 傳統銀行貸款 | ● 銀行貸款能提供較高的借款額度 ● 銀行提供多種貸款選擇,可按個人情況選擇合適貸款 | ● 通常要有穩定收入來源及良好的信貸記錄才能獲批,學生未必合資格 ● 貸款申請及還款記錄會被記入個人信貸資料庫 |

Zwap KO Min Pay 解決卡數貸款 入獨家優惠碼「PLANTO」(全大楷)減息高達5%

還min pay只會令債務像雪球般越滾越大,哪麼怎樣才是管理卡數的最明智做法?香港⼤專⽣理財平台Zwap設有「KO Min Pay解決卡數貸款」,比一般信用卡低85%利息,助你一次過清除卡數,勁慳利息支出。免入息文件、免TU,完全而為學生度身訂造,助你在畢業前盡快改善TU分數,重拾財務正軌。

由即日起至2024年12月31日,用獨家優惠碼「PLANTO」(全大楷)申請Zwap「KO Min Pay解決卡數貸款」,即享高達5%年利率扣減優惠。

申請及獲取優惠步驟:

- 透過Zwap網上平台申請學生貸款

- 填寫個人資料頁面內,優惠碼欄內輸入優惠碼「PLANTO 」(全大楷)

- 上載所需文件,即完成申請,可享特低年利率優惠

| 貸款額 | 用獨家優惠碼「PLANTO」(全大楷)可享利率扣減 | 扣拆後實際年利率 |

| HK$35,001至HK$50,000 | 5% | 17.8% |

| HK$21,000至HK$35,000 | 3% | 19.8% |

| HK$20,999或以下 | N/A | 24.8% |

KO Min Pay解決卡數貸款賣點包括:

- 靈活貸款額: HK$25,000 – HK$50,000

- 自選還款期: 3 – 36 個月

- 免TU:申請時不查閱信貸報告,不會對TU產生負面影響

- 利息:實際年利率24.8%,比只還信用卡min pay低息得多

- 免手續費:免申請行政費、提前還款免罰息

- 申請簡易:網上平台完成申請,全程不需要露面

- 方便管理:平台內貸款內容一目了然,還款資料清晰

- 保障私隱:不會寄出實體賬單到住宅

- 即日審批:比學資處更快取得貸款

KO Min Pay 解決卡數貸款慳息例子

假設你現有卡數HK$50,000,使用信用卡min pay還款,與善用KO Min Pay 解決卡數貸款,利息會相差幾多?

| 還min Pay | KO Min Pay 解決卡數貸款 | |

| 還款期 | 20年 | 3年⭐快17年完成還款 |

| 每月還款 | 最低還款額 | 每月固定還款HK$1,930 |

| 總利息開支 | HK$132,872 | HK$19,490⭐勁慳85%* |

KO Min Pay 解決卡數貸款簡易申請步驟

- 於Zwap 網站內按「立即申請」。

- 用3分鐘註冊你的「借款賬戶」。

- 於Zwap 網站內按「會員登入」,登入貸款申請平台,選取「KO Min Pay 解決卡數貸款」,填寫簡單資料及提供招證明文件即完成申請。

學生精明管理信用卡小貼士

找到清卡數的好方法後,同學們亦應好好學習管理信用卡,避免陷入債務困境。以下是4招小貼士:

- 避免申請不必要的信用卡:信用卡公司常以贊助大專院院活動(如迎新營)及推出學生專屬信用卡優惠,作為吸引學生申請信用卡的手段。同學們應評估自己是否有真正需要、優惠是否真正有利,避免因短期利益而忽視長期財務負擔。

- 避免用信用卡透支:信用卡不但可簽賬購物,亦可用作直接提款,亦即是信用卡現金透支功能。信用卡透支毋須額外申請,相當方便,但後果是要承擔極高利息。假如真的有借現金需要,建議應優先考慮本文提到的不同學生借錢方法。

- 控制消費、應使則使: 信用卡是便利的支付工具,而不是無限的資金來源。同學們應該避免衝動購物,並根據自己的經濟能力,好好計劃每月可用的預算,避免因過度消費而欠債。

- 及早正視卡數問題:一旦發現自己無法按時清還卡數,或者債務不斷增加,你應立即正視問題,避免債務隨時間滾大。

ZWAP簡介

Zwap 致力為大專同學提供公平合理、高透明度丶以及遠比市場低息的金融借貸服務,令同學有足夠資源去探索自己的興趣及天賦,過上自己想過的大專生活,甚至是穩健地累積自身財富。Zwap是合法持牌的放債新平台,所有貸款產品通過專業風險評估,符合香港法例,貸款申請都經過嚴格審批系統,避免學生所選借貸方案不符合還款能力,去除無力償還的風險。學生個人資料會被加密,並不會有第三方可接觸。

忠告:借錢梗要還,咪俾錢中介

投訴熱線︰(852) 3595 3657

放債人牌照號碼:1169/2023

放債人:P L Technology Limited