很多住宅物業業主每隔兩、三年轉按一次,以獲取更着數的利率及現金回贈。不過,若計錯罰息期或混淆相關條款,可能招致損失。今次我們大家分享箇中須知。

罰息期由提取貸款日(drawdown date)起計算

大多數銀行將罰息期定在兩年,也有的是一年或三年,而按揭通知書(facility letter)上的「提取貸款日」是計算罰息期的開始日。舉例說,提取貸款日是2020年4月1日,罰息期兩年,代表期限在2022年4月1日屆滿。

如果你找不到facility letter,可從供款戶口的月結單看到線索。在兩年罰息期內,用月供還款計劃的借款人須作24期供款,換言之只須查看月結單,看看首次供款距今過了多少個月,便可計算罰息期。如果無法從上述方式判斷自己的罰息期,可聯絡按揭銀行查詢。

由於辦理轉按手續需時,業主在罰息期完結前兩個月,已可開始聯絡銀行或按揭中介,查詢最新轉按優惠及預備文件。

轉按前必重溫Facility Letter

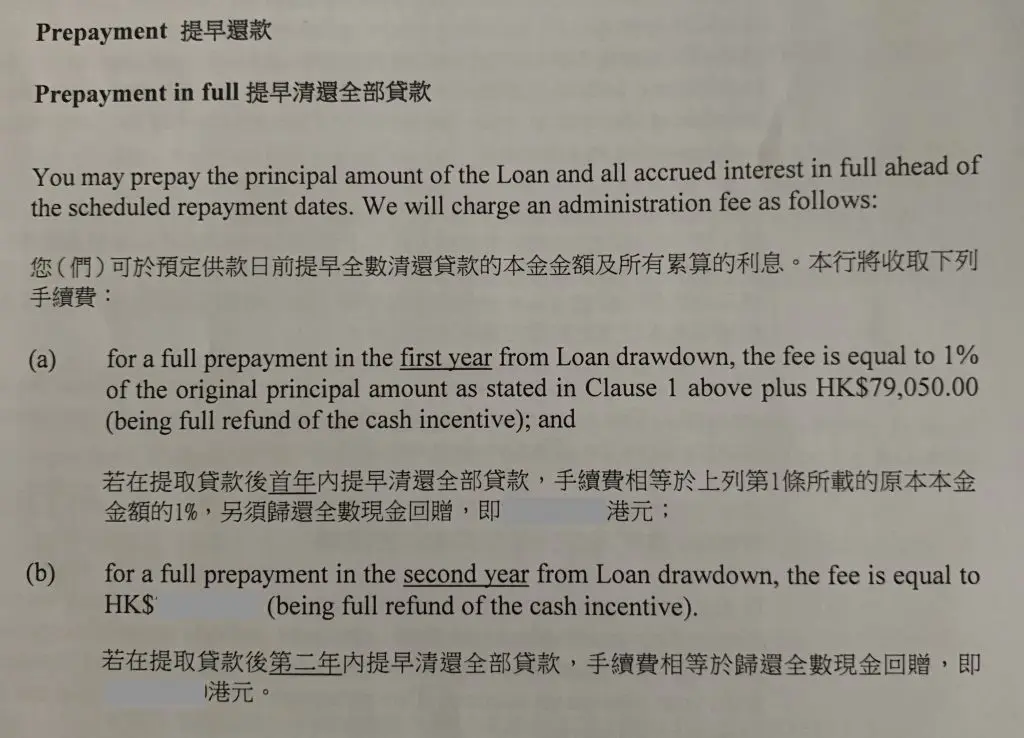

理論上,業主在罰息期後轉按才能享盡着數,如因換樓等原因而要在罰息期內轉按,facility letter中「提前還款」相關條文有列明罰則。從銀行角度,客戶轉按意味他們要提早還清貸款,須為此支付手續費,每間銀行有不同做法,以𣾀豐銀行為例,首年內轉按須支付1%本金,另加退還所有回贈;第二次轉則只須歸還回贈。

對有意轉按的業主而言,facility letter還有不少重要資訊。信中詳列原有按揭的貸款利率、現金回贈、供款年期及期數、每月供款額、擔保人等資訊,業主應花時間重溫一次,比較原有按揭其他銀行的轉按條款孰優孰劣,作出精英決定。