今年,香港多間虛擬銀行相繼投入服務,與傳統銀行搶客大戰一觸即發。傳統銀行為留住客戶,除了加快數碼轉型、在產品及服務上與虛銀明爭,背後可能還有一招暗鬥殺手鐧——傳媒報道指,有傳統大行擬對虛銀收取高額的電子直接扣賬授權(eDDA)服務費,勢必嚴重加重虛銀吸納新客戶資金的成本。

傳統大行向虛銀加價,關消費者咩事?須知道,現時虛銀及電子錢包用戶之所以能免費享用eDDA轉賬,全因電子錢包或虛銀在背後為我們埋單。傳統大行向虛銀開刀,將使虛銀被迫承擔可高達轉賬額2%的eDDA費用,隨時要被迫削減優惠,甚至取消方便又好用的eDDA服務。最終受害的,無疑是現時享受着免費eDDA服務的普羅大眾。

eDDA好用到令人返唔到轉頭

在不久以前,香港人過數畀自己是一件極麻煩的事,我們要透過到分行排隊、ATM機、開支票,以及網上銀行等多種方法,才能將錢由出糧戶口轉到名下其他賬戶,操作麻煩之餘,更隨時被胡裏胡塗地誤收手續費。

舉一個大家可能深感共鳴的例子:

Keith是一個25歲的上班族,月入23,000元。每月出糧後,他都會有系統地將薪金分配到不同戶口,在eDDA出現前後,過數方式與效率差天共地。

| 沒有eDDA | 有eDDA | |

| 將5,000元轉入證券行投資 | 先登入網上銀行,手動輸入過數資料,完成後截圖交給證券行,等候入數😩 | 直接在證券行介面用eDDA提取資金,快速完成入數😀 |

| 將2,000元轉入電子錢包及虛銀戶口供日常消費 | 每個電子錢包入數方式都不同,要使用現金、信用卡等方式存款😔 | 用eDDA直接將資金轉至電子錢包及虛銀戶口😍 |

| 將6,000元轉入另一銀行戶口用作繳費及其他用途 | 自己寫支票給自己,再親身前往銀行分行投入支票箱🤦 | 透過eDDA將銀行戶口連結,一鍵轉賬;並以eDDA設定繳費指示😝 |

2018年轉數快與eDDA面世,香港人才驚覺,原來自己過數畀自己是可以免費又快捷的。從此,我們同Keith一樣,少了在ATM前大排長龍、不用再向自己開支票、買股票不會因再證券行職員處理資金手腳慢而錯過入市時機。

只要你用過eDDA轉賬,一定感受到用戶體驗的大躍進,分別好比是由56K跨越到光纖上網,快到令人返唔到轉頭。若我們被迫回到沒有eDDA的過去,肯定無法忍受過時、緩慢、複雜、易錯兼收費貴的過數方法。

大行強加eDDA收費 擬為打壓虛銀

那麼,傳統銀行與虛銀的商業惡鬥,會否真的成為消費者用戶體驗倒退的導火線?

根據香港銀行同業結算收費有限公司(HKICL)的2020港元結算收費表,現時每月首1萬筆eDDA指示(設定、修改、取消或暫停),銀行會向合作機構徵收每宗0.484元成本收費,其後收費是每宗0.381元,兩者均比去年加價3%。

傳媒報道指,有發鈔大行擬向虛銀徵收高達1.5%至2%的eDDA服務費。換句話說,銀行客戶透過eDDA向個人虛銀戶口轉賬1萬元,在維持客戶免費使用eDDA的大前題下,虛銀就要硬食200元手續費,這筆服務費還會按轉賬金額而飆升。

虛銀或被迫取消eDDA

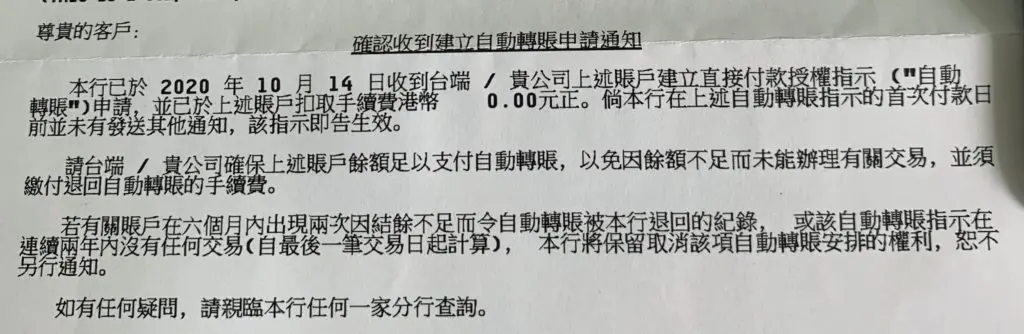

現時銀行的eDDA收費,純屬機構之間的雙邊商業決定,倘若大行與虛銀最終談不攏,大行執意強徵收費,虛銀或只剩兩步棋:

- 如果虛銀財力夠雄厚,繼續維持免費eDDA服務,客戶的轉賬體驗可力保不失,但相信虛銀無可避免地會被迫削減對客戶的消費回贈及其他優惠。

- 倘若虛銀挨不住高收費,忍痛消取eDDA服務,客戶只能使用沒有eDDA的轉數快轉賬或既有的港元即時支付結算系統(RTGS)作跨行轉賬,但兩者均無法透過收款方直接要求轉賬,方便程度大減,亦使虛銀失去了作為數碼銀行的獨特性。

不管最終結果如何,大行對虛銀大石壓死蟹,無辜的小市民難免淪為犧牲品。

傳統大行點解要咁絕?

雖然eDDA讓消費者可以更快捷地轉賬,但傳統大行在商言商,所睇到的又可能是另一個故事。

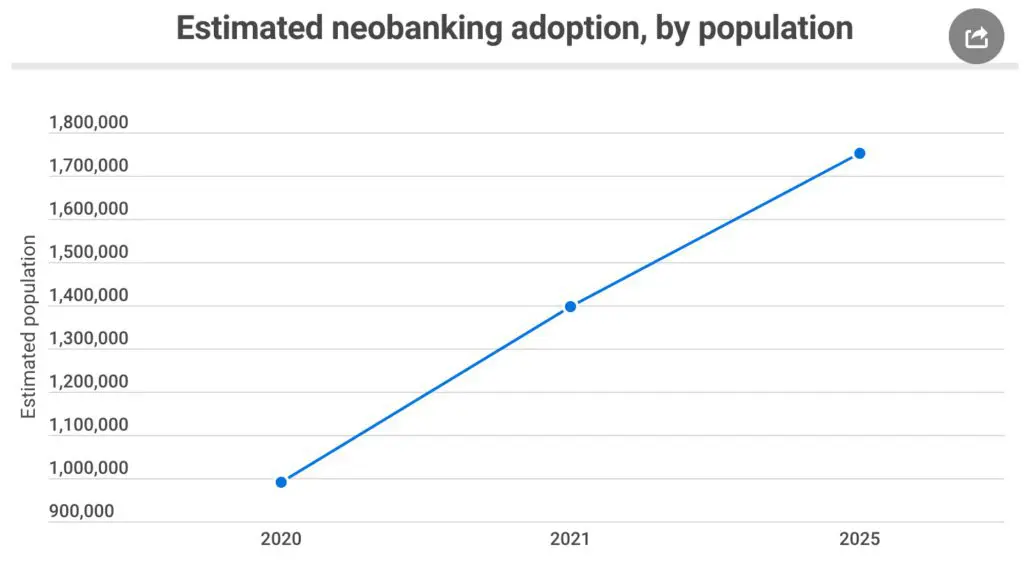

統計處數據顯示,香港約597萬名10歲及以上人士擁有智能手機,普及率高達91.5%,就連65歲以上長者的智能手機普及率亦有約2/3,可謂近乎全民擁有智能手機;但另一項調查指香港僅有16%成年人擁有純數碼銀行戶口,數碼銀行市場顯然是一塊兵家必爭的大肥肉。

雖然虛銀未有能取代傳統銀行的迹象,但在手機銀行市場搶客戰中,傳統大行的產品及服務漸漸比不上新興競爭對手。在投資領域,手機證券行手費平過傳統銀行一大截,兼提供豐富圖表及分析數據;P2P轉賬方面,虛擬銀行的轉數快轉賬介面,遠比傳統銀行的手機App簡單、直觀;存款方面,虛銀經營成本低,存款利率遠遠高過大行;就連貸款產品的審批流程及年利率,虛銀都普遍比傳統大行優勝。

與傳統銀行客戶不同,手機銀行客戶者不會面對面接觸分行職員,所有服務在手機上完成,沒有太多所謂的情意結或客戶忠誠度,消費者較樂意按銀行手機App用戶體驗、服務質素及優惠而轉會。

eDDA正正就是客戶從傳統銀行過戶到虛銀的最方便橋樑,使傳統大行加快流失客戶資金。惟金管局牽頭領導銀行推出轉數快,大行不可能不提供eDDA,調整對競爭對手的收費,就成為了遵守行規與保護自身利益的折中做法。

減少收費是大勢所趨

香港數碼銀行發展正處於方興未艾階段,多間虛銀及電子錢包服務商面世,而人們在疫情下改變支付習慣,亦推進了銀行數碼轉型。站在消費者立場,虛銀革命來勢洶淘,促使傳統銀行改良手機App的用戶體驗,降低或取消繁瑣雜費成為新趨勢,消費者無疑是最大贏家。

之不過,若然傳統大行真的靠調高eDDA收費反將虛銀一軍,使銀行業界減少收費的潮流逆轉,香港整體銀行服務發展難免受阻。早前銀行公會就在大行與虛銀之間充當和事佬,發指引促銀行間要以公平及合理方式磋商eDDA服務費。作為消費者,我們當然期望雙方和氣收場,讓數碼銀行百花齊放,普羅大眾才能繼續享用免費而高效率的轉賬服務。